400-700-9596

ACCAF5考点解析:目标成本法和生命周期成本法

发表时间:2017-04-18 16:47

编辑:金程ACCA

告诉小伙伴:

ACCA考官Ken Garrett最近对目标成本法和生命周期成本法做出了详细的解释,并举例说明了我们怎么用和什么时候用这两种成本方法。今天就让我们跟着Ken Garrett的思路来了解下Target costing和Life cycle costing吧。

ACCAF5考点解析:目标成本法和生命周期成本法

ACCA考官Ken Garrett近对目标成本法和生命周期成本法做出了详细的解释,并举例说明了我们怎么用和什么时候用这两种成本方法。今天就让我们跟着Ken Garrett的思路来了解下Target costing和Life cycle costing吧。

Target costing和lifecycle costing是管理会计中较先进的管理方法,为了更好的理解它们,先让我们看一下传统成本方法(absorption costing)的计算流程和优缺点。

一般来说,传统成本法下的产品会吸收当期发生的成本,包括直接材料、直接人工、变动产品成本,这些成本的加总就是边际成本,以上成本再加上固定产品成本就构成了传统成本下的总的产品成本。这些固定的产品成本一般会用两种方法吸收进产品成本:吸收成本法和作业成本法。作业成本法应用起来更复杂,但也更准确。

但是,我们要注意的是,无论传统的吸收成本法还是更准确的作业成本法,在计算产品成本时都是基于预算数据的,它们在年末都要与实际发生的成本做比较并对成本进行调整,成本多吸收了要减去,少吸收了要加上。

一旦单位产品被计算出来,成本加成定价法就会被用来制定销售价格和确定单位产品利润率。只要在这个销售价格下产品达到了预计的销售量,这个产品就是盈利的。

There are two flaws in this approach:

但这其中也存在一些缺陷:

第一:产品定价是基于产品成本的,但也许顾客并不愿意付出这个价格。这些产品中可能会包含一些对顾客无价值的功能,顾客由于不愿意购买这部分功能,就会购买其他更便宜或者更实惠的产品。那怎么完善这种一厢情愿的定价方法呢?这就引出了我们接下来要介绍的目标成本法。

第二:无论是吸收成本法还是作业成本法,它们吸收的都是实际发生的成本。但是实际上是存在一些将来一定会发生的成本的,甚至如果没有这部分成本,这些产品就有可能不存在,比如研发成本、退出成本等。既然这些成本必然会发生,那为什么在计算单位成本的时候不考虑它们呢?所以为了确保更合理的产品定价,确保公司长期的销售额大于总的成本,我们使用了一种新的成本方法,那就是生命周期成本法。

Target costing

Target costing is very much a marketing approach to costing.

目标成本法是一个市场导向的成本方法。

它认为如果一家企业只是把自己关在屋子里,闭门造车,然后在发生的成本上加上一个自己想要的利润,就想产品被顾客很好的接受,在激烈的市场竞争中,这家企业无异于在自杀。

企业不能只是被动的希望顾客提出他们的需求,而是要科学的预测顾客的需要,并进行充分的市场调研。

不像传统方法那样,成本加上期望的利润就计算出销售价格,目标成本法先通过充分的市场调研确定销售价格和销售量,然后减去期望实现的利润,终得到目标成本。接着拿现时成本对比目标成本,若现时成本比目标成本高的话,就需要企业寻找方法去降低现时成本了。

Life cycle costing

正像前文所说,目标成本法控制成本的重点是在产品设计环节,但是,它没有把眼光放到产品的整个生命周期,没有注意到发生在产品售后的一些成本,等等。在产品利润化时,

重点是使收入大于成本,无论成本是发生哪个阶段都要包含进产品成本中。这就是生命周期成本法的基本概念。值得一提的是,目标成本法也可以通过减少产品生命周期中任一阶段的成本,来达到目标成本。

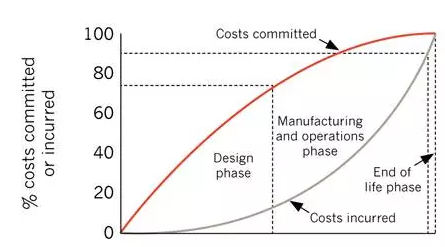

Typically,the following pattern of costs committed and costs incurred is observed:

上面的图表展示了这样一个现象:大约80%的产品成本在设计环节就已经被确定了。

例如:公司Orangea在产品设计阶段就确定了产品需要10个组件,因为想减少成本,Orange就尝试通过跟供应商讨价还价来取得一些折扣,但是成效不佳。其实如果在不影响产品质量的前提下,在初就把产品设计为8个组件,成本就会有一个很明显的降低。

下面,给大家举例说明一下:

A numerical example of target and life cycle costing

A company is planning a new product.Market research information suggests that the product should sell 10,000 units at$21.00/unit.The company seeks to make a mark-up of 40%product cost.It is estimated that the lifetime costs of the product will be as follows:

1.Design and development costs$50,000

2.Manufacturing costs$10/unit

3.End of life costs$20,000

The company estimates that if it were to spend an additional£15,000 on design,manufacturing costs/unit could be reduced.

Required:

(a)What is the target cost of the product?

(b)What is the original lifecycle cost per unit and is the product worth making on that basis?

(c)If the additional amount were spent on design,what is the maximum manufacturing cost per unit that could be tolerated if the company is to earn its required mark-up?

Solution:

The target cost of the product can be calculated as follows:

(a)Cost+mark-up=selling price

100%+40%=140%

$15+$6=$21

(b)The original lifecycle cost per unit=($50,000+(10,000 x$10)+$20,000)/10,000=$17

This cost/unit is above the target cost per unit,so the product is not worth making.

(c)Maximum total cost per unit=$15.Some of this will be caused by the design and end of life costs:

($50,000+$15,000+$20,000)/10,000=$8.50

Therefore,the maximum manufacturing cost per unit would have to fall from$10 to($15–$8.50)=$6.50.

填写资料领取ACCA考试资料

课程

课程 题库

题库 直播

直播 代报名

代报名 微信

微信

资料索取

资料索取  代理报名

代理报名  课程咨询

课程咨询  400-700-9596

400-700-9596